- >

- Otros Temas

- >

- Finanzas

- >

- Finanzas básicas y útiles

- >

- Ejemplos reales

- >

- Comprar una casa

A todas las personas les llega el momento en que quieren una casa o departamento.

Analicemos que conviene hacer, pedir un crédito hipotecario o ahorrar hasta tener el dinero.

Consideremos una casa o departamento de $40.000 dólares (en pesos chilenos sería aproximadamente 28 millones)

Primero tenemos que juntar el pie del crédito (en general los bancos no prestan el total del dinero, en el caso del Chile prestan un máximo de 90% del total, y la persona que está pidiendo el crédito tiene que aportar el 10% restante). Entonces, lo que realmente tenemos que pedir de crédito es $36.000 dólares (aproximadamente $25.ooo.ooo de pesos).

Una vez hecho esto, veamos las tasas de interés que cobran los bancos:

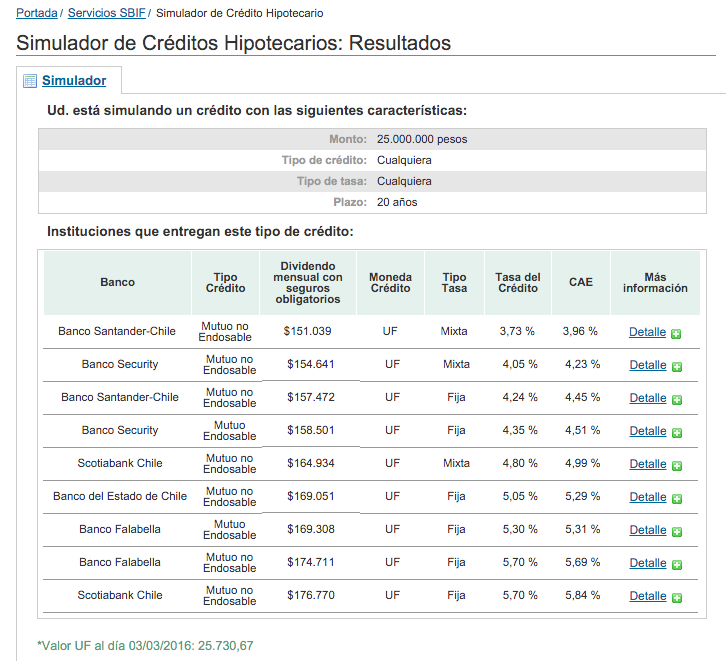

Vamos a pedir el crédito hipotecario a 20 años, utilizando el simulador de tasas de interés de créditos hipotecarios de la página web www.clientebancario.cl:

Es importante destacar que el préstamo del banco es en UF, por lo que si hay inflación, el monto total a pagar va a aumentar. En otros países en que no existe el concepto de la UF, el interés lo cobran como Interés = Inflación + X%

Entonces, ahora podemos comparar las dos opciones que tenemos: pedir un crédito o ahorrar para comprar la casa:

Si pedimos el crédito más caro, tendríamos que pagar $176.770 pesos (aprox. $252 dólares) por 240 meses.

En el caso del crédito más barato tasa de interés efectiva es de 3,96% anual, mientras que en el crédito más caro la tasa es de 5,84% anual.

Vamos a suponer que ahorramos en algo seguro. En Chile, una forma segura de ahorrar es comprar un bono del Banco Central. Según los datos del Banco Central de Chile, el Bono en UF a 20 años plazo, deba de rentabilidad una tasa de interés de 1,67% anual (a febrero del 2016).

Entonces,

Si ahorro mes a mes lo que hubiera pagado por el crédito más barato, después de 20 años tendría $43 millones de pesos: $18 millones de pesos más que pidiendo el crédito. Mensualmente esto es $75.000 pesos.

Si ahorro mes a mes lo que hubiera pagado por el crédito más barato, después de 20 años tendría $50 millones de pesos: $25 millones de pesos más que pidiendo el crédito. Mensualmente esto es $104.000 pesos

Para juntar los $25.000.000 de pesos en 20 años, tendría que ahorrar mes a mes $87.805 pesos

Para poder analizar que es mejor, primero tenemos que pensar que tenemos que vivir en algún lugar. Entonces vamos a tener dos opciones:

– Vivir en la casa nueva que compramos con el crédito

– Vivir en una casa arrendada mientras ahorramos el dinero para comprar la casa

Así, tomando en cuenta el crédito más barato, mes a mes pagaríamos $151.039 pesos y si ahorramos, necesitamos mes a mes $87.805 pesos. Entonces si el arriendo es menor a $63.234 pesos, nos conviene ahorrar y pagar el arriendo. Si el arriendo es mayor a eso, nos conviene pedir un crédito hipotecario.

Si consideramos el crédito más caro, mes a mes pagaríamos 176.770 pesos y si ahorramos, necesitamos mes a mes $87.805 pesos. Entonces si el arriendo es menor a $88.965 pesos, nos conviene ahorrar y pagar el arriendo. Si el arriendo es mayor a eso, nos conviene pedir un crédito hipotecario.

Este análisis se puede hacer para cualquier crédito hipotecario, solo hay que ver las tasas de interés que entreguen los bancos y decidir que conviene hacer.